Cómo el 10 de mayo revela el estado real de la infraestructura Fintech de remesas en México

El Día de las Madres es el evento sentimental más importante del año para los migrantes mexicanos en Estados Unidos. En un solo mes, millones de personas que normalmente no envían dinero deciden hacerlo y lo hacen desde el bolsillo emocional, no desde el presupuesto familiar estructural.

Algunos datos relevantes de Banxico:

Volumen transaccional: El efecto Día de las Madres

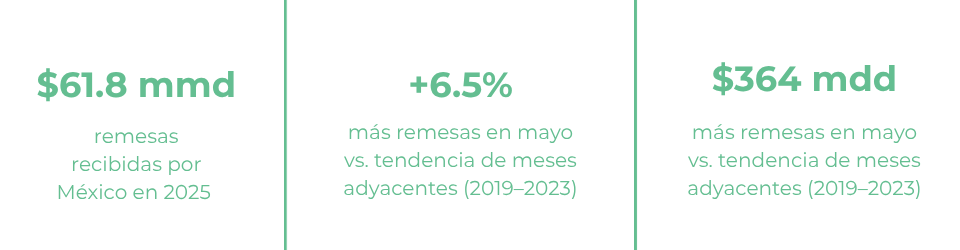

La correlación entre mayo y un repunte en remesas no es anecdótica: está cuantificada en series de tiempo de cinco años. Según BBVA Research, en el período 2019–2023, el mes de mayo recibió consistentemente 6.5% más remesas que la tendencia marcada por los meses adyacentes (abril y junio). En términos absolutos, para 2024 eso equivalió a aproximadamente 364 millones de dólares adicionales en un solo mes.

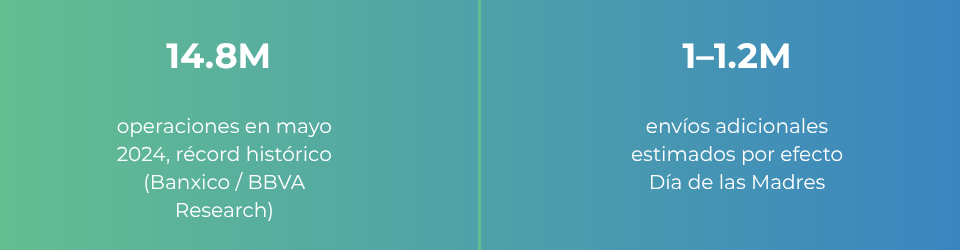

El volumen de operaciones de mayo de 2024 fue el más alto registrado hasta entonces: 14.8 millones de transacciones, un incremento de 1.4% interanual. Y la estimación histórica de BBVA indica que entre 1.0 y 1.2 millones de esos envíos son directamente atribuibles al efecto del 10 de mayo.

Ticket promedio: más envíos, pero montos más pequeños

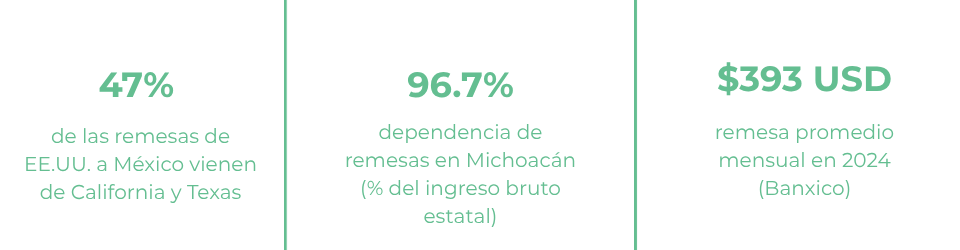

Uno de los hallazgos más contraintuitivos es el comportamiento del monto por operación. La remesa que se envía a las madres es, en general, menor en monto que la remesa que se envía regularmente. El ticket promedio mensual de 2024 fue de 393 USD (Banxico, cierre anual).

«El 10 de mayo no mueve la economía porque alguien envíe más. La mueve porque millones que nunca envían, ese día envían.» Andres Fontao, CEO de Finnosummit.

Esto tiene implicaciones de producto relevantes: las plataformas que capturan el flujo de mayo están procesando una demanda de microenvíos de alta frecuencia y bajo valor unitario, más parecida a pagos P2P que al patrón habitual de remesa mensual de subsistencia.

Canales y digitalización: 99.1% viaja digitalmente

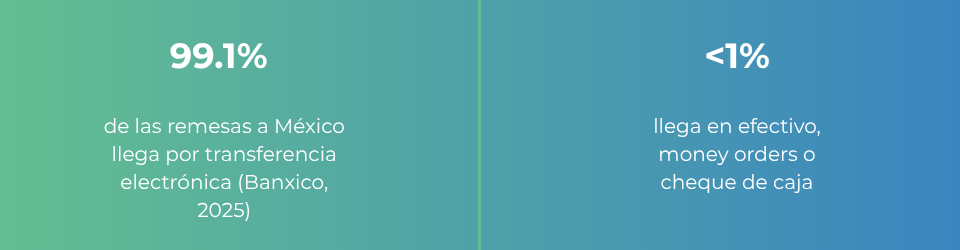

El debate sobre adopción digital en remesas está prácticamente resuelto del lado del envío. Según los reportes mensuales de Banxico, en el período enero–noviembre de 2025, el 99.1% del total de los ingresos por remesas se efectuó a través de transferencias electrónicas. El efectivo y los money orders representaron apenas el 0.7% y el 0.2% del monto total, respectivamente.

El cambio estructural que impulsó esta migración fue la irrupción de plataformas digitales nativas (Bitso, Wise, Remitly, Mercado Pago) que eliminaron la fricción del punto físico de envío —la agencia Western Union, el supermercado— y la sustituyeron por una app con KYC digital y liquidación en minutos.

La pregunta que falta: ¿en qué instrumento cae del lado receptor?

El 99.1% describe el canal de envío, no el de recepción. Una vez que el dinero toca México, la fragmentación es real: puede llegar a cuenta bancaria tradicional, a billetera digital (Mercado Pago, Spin, Nu), o ser cobrado en corresponsal (OXXO, 7-Eleven, Telecomm). La pregunta de cuántas madres están recibiendo ya el dinero directamente en una billetera digital —sin tocar ventanilla ni corresponsal— es la frontera real del dato que el sector no ha publicado de forma agregada y confiable.

Velocidad: del día siguiente a segundos

La transformación más silenciosa del corredor México–Estados Unidos es la de la latencia. El SPEI, desarrollado y operado por el Banco de México, permite transferencias casi instantáneas entre cuentas —en cuestión de segundos. Las plataformas digitales que conectan directamente con SPEI como última milla ya liquidan remesas en minutos, no en 24–48 horas como ocurría con los rieles bancarios tradicionales.

La proyección para 2026 es aún más disruptiva: la integración de SPEI con infraestructura blockchain y stablecoins busca que el dinero enviado desde EE.UU. se liquide en pesos mexicanos de forma instantánea en la cuenta del beneficiario, sin intermediarios de cambio tradicionales.

Comportamiento del remitente: Geografía del origen: California y Texas concentran casi la mitad

El corredor de remesas México–EE.UU. tiene una geografía definida. El 96.6% del monto total que recibió México en 2024 (62,529 millones de dólares) provino de Estados Unidos, y dentro de ese flujo, el 47% se originó exclusivamente en California y Texas. Son dos estados con alta concentración de comunidades mexicanas y, no casualmente, dos de los mercados más competidos por las Fintechs de remesas.

Del lado receptor, la dependencia hacia estos flujos convierte al 10 de mayo en un evento macroeconómico de escala estatal: Michoacán (96.7% de ingresos brutos), Guanajuato (80.6%) y Zacatecas (76.6%) son economías donde el flujo de remesas de mayo tiene un impacto directo en consumo, comercio local y liquidez comunitaria.

Demografía del remitente: el dato que el sector aún no tiene

Hay cerca de 12 millones de migrantes mexicanos en Estados Unidos, con un ingreso promedio anual de 25,570 USD por concepto de sueldos y salarios (2023). El Anuario de Migración y Remesas BBVA–CONAPO caracteriza el perfil del migrante en términos de nivel educativo, estado de origen y condición migratoria, pero no desagrega el comportamiento de envío de mayo por rango de edad del remitente.

Innovación en la última milla: Efectivo vs. pago de servicios desde la app

La pregunta de si la remesa de mamá se retira en efectivo o se usa directamente para pagar la luz, el agua o el teléfono desde la billetera digital toca el corazón de lo que significa la inclusión financiera real. La infraestructura existe: Mercado Pago, Spin by OXXO, Kueski Pay y otros permiten pagar servicios desde el saldo disponible sin necesidad de retirar efectivo.

Sin embargo, no existe un dataset público que segregue, para el universo de receptores de remesas en México, qué porcentaje del monto recibido se retira en efectivo versus se consume directamente en servicios digitales.

SPEI como riel soberano y DiMo como vector de adopción

El ecosistema de pagos instantáneos en México es hoy más robusto que el de la mayoría de países del corredor. SPEI procesa más de tres millones de transacciones al día y se ha consolidado como la columna vertebral de los pagos nacionales. DiMo —lanzado en marzo de 2023— simplifica las transferencias P2P al vincular cuentas bancarias mediante número de celular, eliminando la necesidad de conocer CLABE o número de cuenta.

El siguiente salto es el corredor internacional: integrar SPEI con rieles de instant payments del lado estadounidense (FedNow, RTP de The Clearing House) para que la liquidación en ambos extremos sea simultánea. Cuando eso ocurra, la remesa de mamá llegará antes de que ella llegue al mercado.

«La pregunta ya no es si el dinero llega hoy. Es si llega antes de que mamá llegue al mercado.» Andres Fontao, CEO de Finnosummit

Open Banking: infraestructura lista, regulación incipiente

El Open Banking en México está en fase regulatoria activa, pero aún no estandarizada. Lo que sí opera hoy es un ecosistema de APIs bilaterales entre Fintechs de remesas y SPEI: acuerdos punto a punto que funcionan como Open Banking de facto. La API regulatoria unificada que permitiría a cualquier operador conectarse con cualquier cuenta bancaria aún está en construcción.

Para el ecosistema de remesas de mayo, esto significa que la innovación en última milla depende hoy más de los acuerdos comerciales de cada plataforma que de una infraestructura abierta y universal. El Día de las Madres 2027 podría ser el primero en el que ese estándar esté maduro.