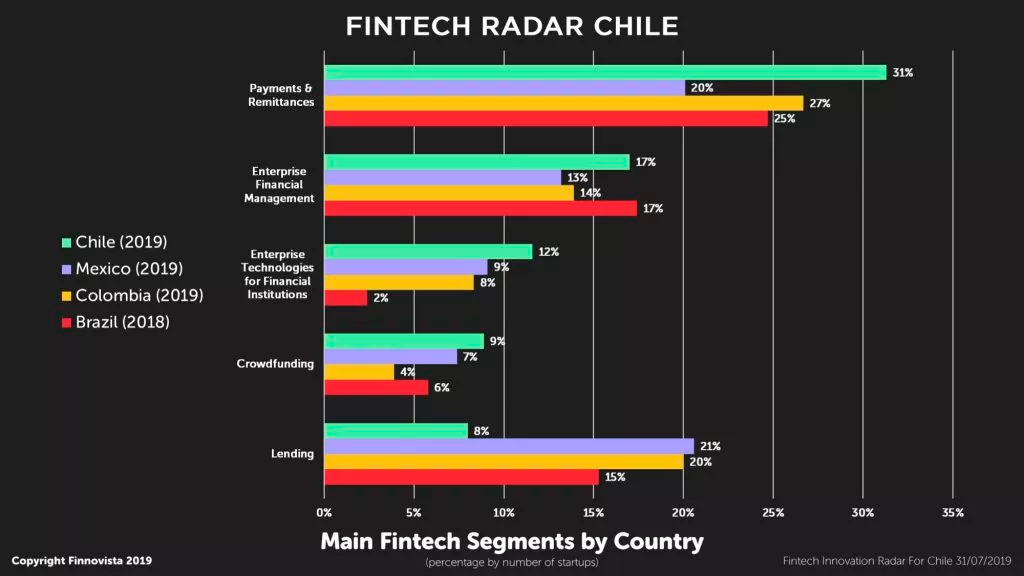

El segmento de Pagos y Remesas se mantiene como claro líder en el país, con notables crecimientos en los segmentos de Tecnologías Empresariales para Instituciones Financieras (ETFI) y Gestión de Finanzas Empresariales (EFM)

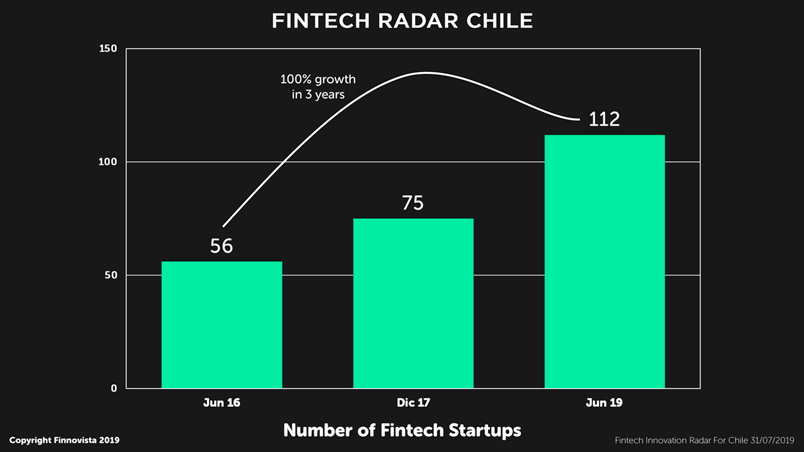

El ecosistema de Fintech de Chile ha registrado un crecimiento del 49% del número de startups en los 18 meses, pasando de 75 en diciembre de 2017 a 112 en junio de 2019. Así, el sector Fintech mantiene un crecimiento sostenido desde el primer Fintech Radar realizado por Finnovista, en junio de 2016.

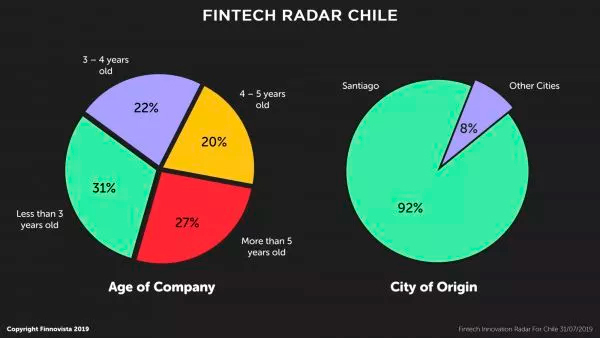

Según la última edición del Fintech Radar de Chile realizado por Finnovista, la tercera desde el inicio de la serie, las Fintechs chilenas destacan por ser las más maduras de la región, ya que casi dos tercios de las startups fueron creadas hace más de 3 años, lo cual hace de él un mercado especialmente atractivo para la inversión.

Además del Radar, este informe recoge los resultados de una encuesta respondida por 49 de las 112 startups Fintech identificadas hasta ahora, representativa del 44% del sector.

Gracias a nuestras mediciones, se confirma que en el mismo periodo el ecosistema chileno ha visto una tasa de mortandad de las empresas Fintech cercana al 12%. No obstante, son 46 el número de nuevas compañías mostradas en este nuevo radar en comparación con nuestra publicación anterior.

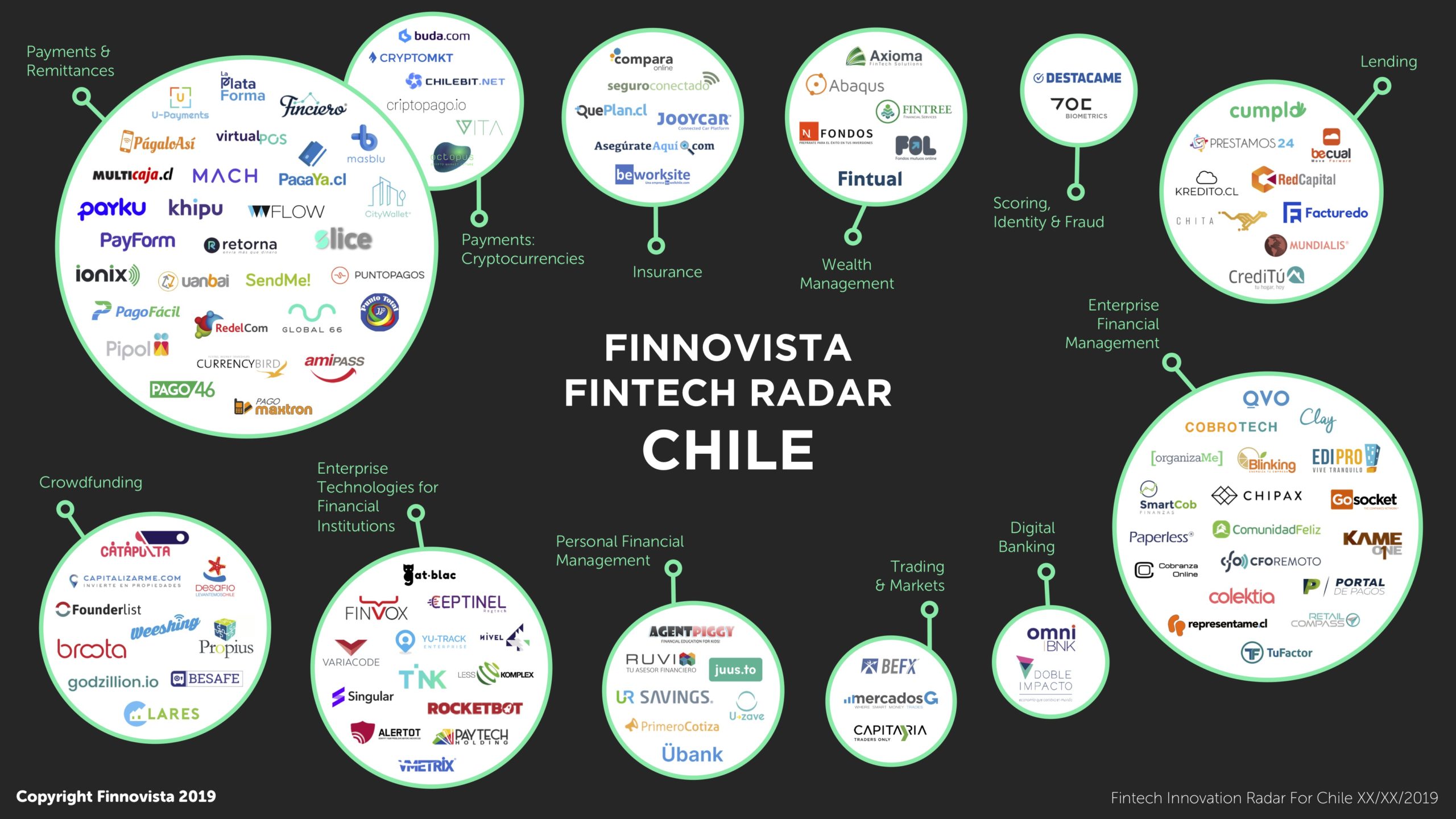

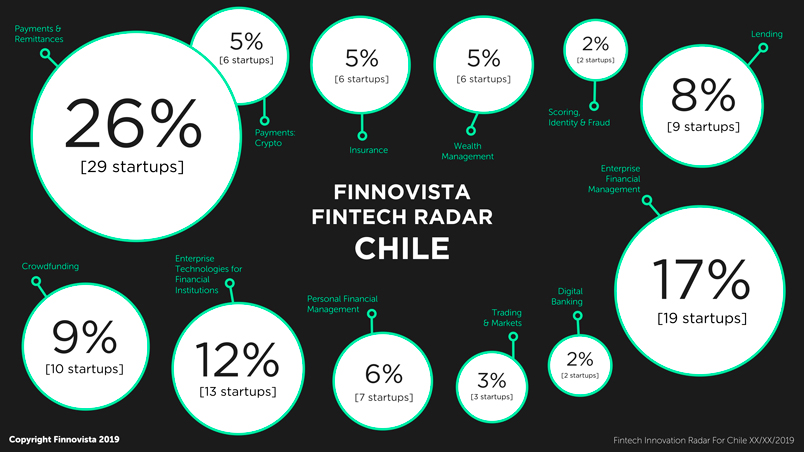

El segmento de Pagos y Remesas (Payments & Remittances) continúa siendo predominante al agrupar el 31,3% de las startups identificadas (35 startups), seguido por el segmento de Gestión de Finanzas Empresariales (Enterprise Financial Management) que hoy contabiliza 17% (19 startups) manteniéndose también en segunda posición. Sin embargo, se observa que una mayor actividad en el segmento de Tecnologías Empresariales para Instituciones Financieras (ETFI) ha desplazado al segmento de Crowdfunding, tomando así el tercer lugar dentro del ecosistema chileno con el 11,6% (13 startups).

Por orden de relevancia, la distribución de las startups Fintech en Chile es la siguiente:

- Pagos y Remesas, con 35 startups (31,3%)

- Gestión de Finanzas Empresariales (EFM), con 19 startups (17%)

- Tecnologías Empresariales para Instituciones Financieras (ETFI), con 13 startups (11,6%)

- Crowdfunding, con 10 startups (8,9%)

- Préstamos, con 9 startups (8%)

- Gestión de Finanzas Personales (PFM), con 7 startups (6,3%)

- Seguros, con 6 startups (5,4%)

- Gestión Patrimonial, con 6 startups (5,4%)

- Trading y Mercados de Capitales, con 3 startups (2,7%)

- Puntaje, Identidad y Fraude, con 2 startups (1,8%)

- Bancos Digitales, con 2 startups (1,8%)

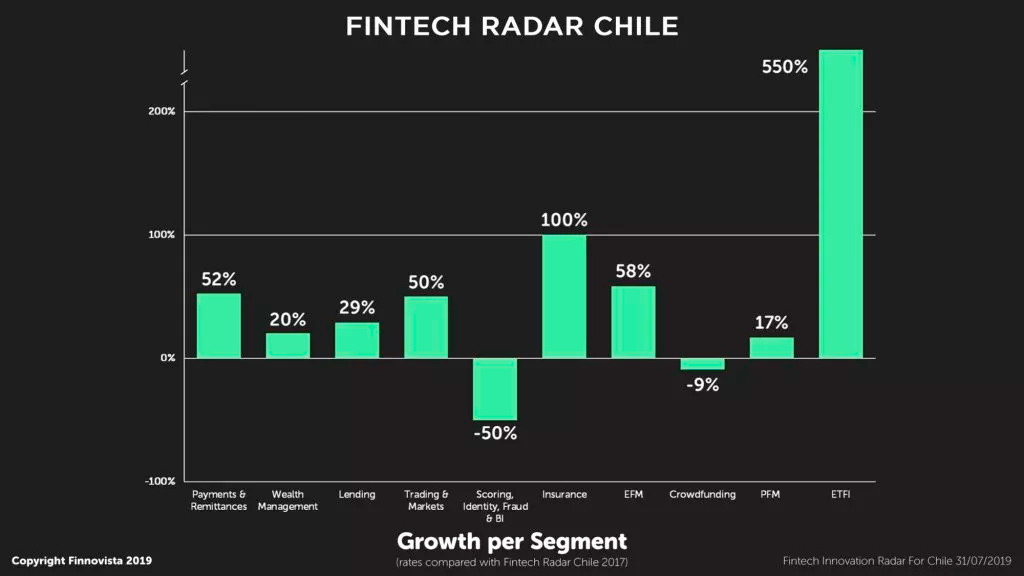

En relación con nuestra publicación anterior, se confirma un crecimiento en casi todos los segmentos Fintech, aunque algunos retrocedieron en tamaño. Tal es el caso del segmento de Puntaje, Identidad y Fraude, para el cual advertimos un crecimiento negativo de 50%, mientras que en el segmento de Crowdfunding observamos una ligera disminución de 9%. En el otro extremo, el crecimiento de las Tecnologías Empresariales para Instituciones Financieras es notable, pasando de 2 a 13 startups.

Vale la pena destacar que esta distribución contrasta con los 3 mayores ecosistemas Fintech de la región latinoamericana: Brasil, México y Colombia, en los cuales el segmento de Préstamos suele estar entre los tres primeros lugares por mayor número de startups gracias a una sólida presencia de compañías de crédito al consumo. En Chile dicho segmento queda relegado hasta el quinto sitio, aunque con fuerte representación de startups de factoraje financiero.

A nivel local, Santiago se mantiene como el polo indiscutible para la innovación Fintech en el país: el 92% de las startups provienen de dicha ciudad. También es interesante observar que el ecosistema chileno se ha convertido ya en uno de los más maduros de la región, puesto que el 69% de las startups encuestadas tiene ya más de 3 años de operación. Éste último dato difiere de lo observado en otros países como Colombia, donde 55% de las startups se crearon apenas en los últimos 2 años, un país que se caracteriza por la creación reciente de numerosas startups.

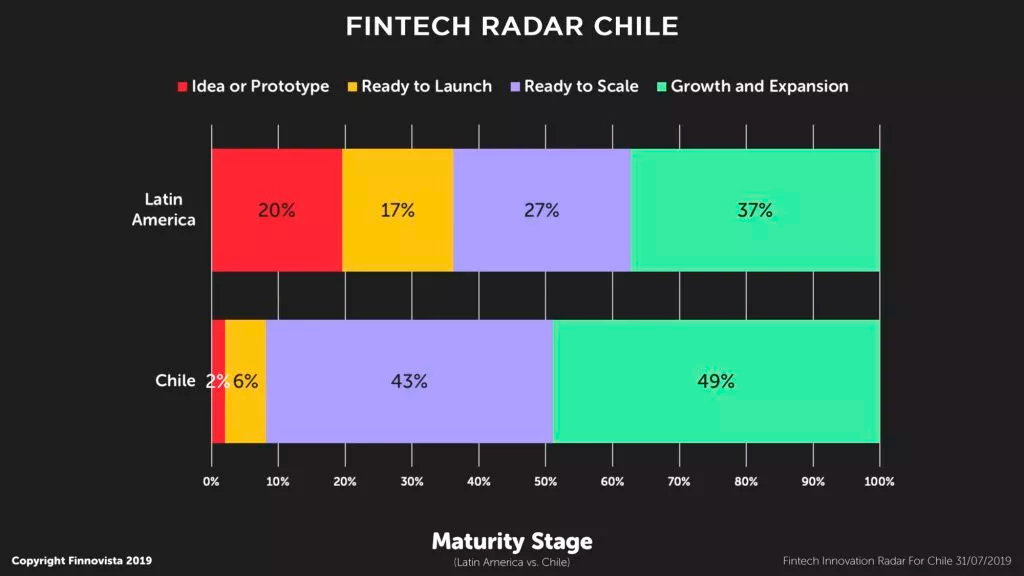

De la misma forma, lo anterior explica por qué en Chile el 91% de las startups señalan estar listas para escalar o en etapa de crecimiento y expansión. A nivel regional, este porcentaje alcanza 64%, confirmando que el chileno es un ecosistema desarrollado y donde quizás se requerirán de incentivos adicionales que fomenten la creación sostenida de nuevos emprendimientos tecnológicos locales.

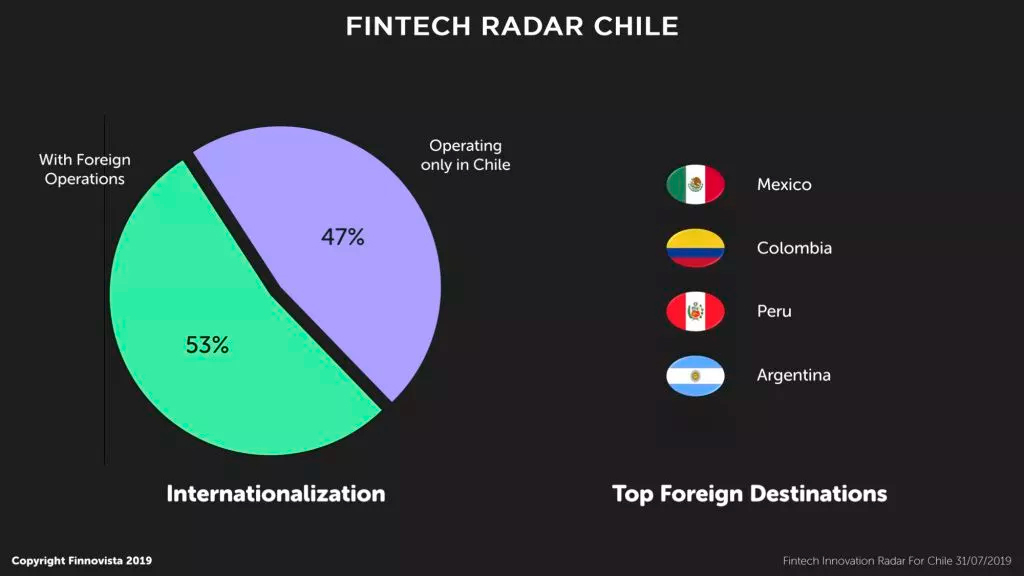

Por otro lado, las startups chilenas son claramente asiduas a la internacionalización en comparación con sus pares latinoamericanos. Mientras que a nivel regional la tasa de internacionalización de las startups Fintech es de 32% de acuerdo con el último estudio publicado en colaboración con el Banco Interamericano de Desarrollo, en Chile esta tasa alcanza el 53%. En búsqueda de mayores mercados a los cuales expandirse, las Fintechs chilenas miran a México, Colombia, Perú y Argentina como los principales países para ofrecer su solución más allá de sus fronteras.

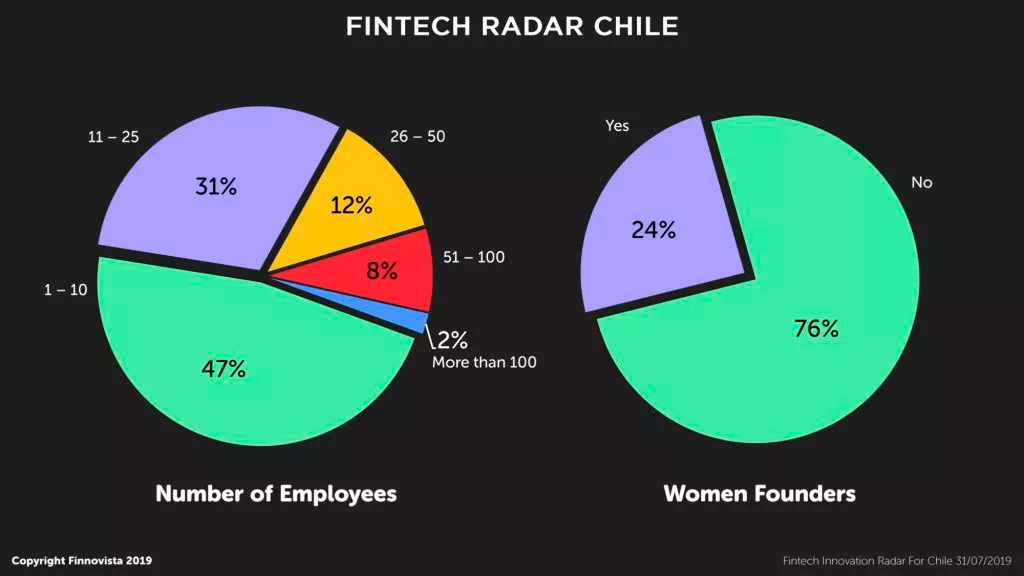

El desarrollo del ecosistema Fintech en Chile se ha convertido también en un motor de creación de empleos. Hoy, un 25% de las startups encuestadas señala contar con más de 25 empleados y otro 31%, indica tener entre 11 y 25 empleados. En el otro extremo, un 47% de las compañías se mantiene aún con menos de 10 empleados. En términos de equidad de género, se estima que alrededor del 24% de las startups Fintech chilenas tienen a socias mujeres dentro de sus equipos fundadores, cifra que está por debajo de la media observada a nivel regional que es de 33% y que podría ser un síntoma de los esfuerzos todavía necesarios para promover la inclusión femenina en emprendimientos tecnológicos o del sector financiero.

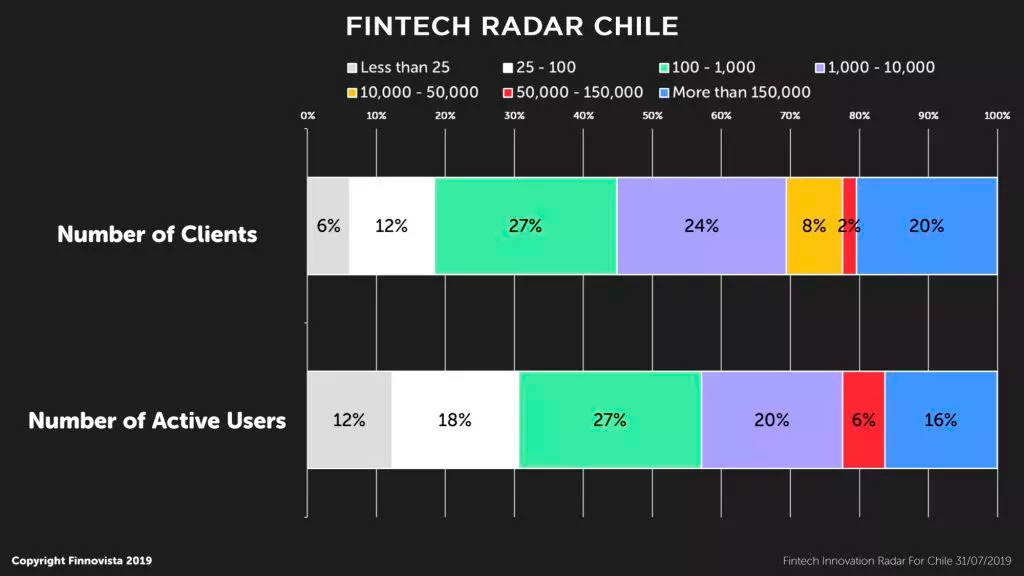

De acuerdo con la encuesta levantada, se estima que de manera agregada las Fintechs chilenas benefician ya a cerca de 4 millones de usuarios activos y transaccionan al menos unos 600 millones de USD al mes (monthly gross transaction value). Como referencia, esta misma medición hecha en México muestra que las Fintechs mexicanas transaccionan unos 2 mil millones de USD al mes, es decir, un volumen 3,3 veces mayor en un ecosistema que es 3,5 veces más grande en número de startups. En términos de ingresos, se estima que en 2018 las startups chilenas habrían generado unos 120 millones de USD, es decir, aproximadamente 1.1 millón de USD por startup Fintech en promedio.

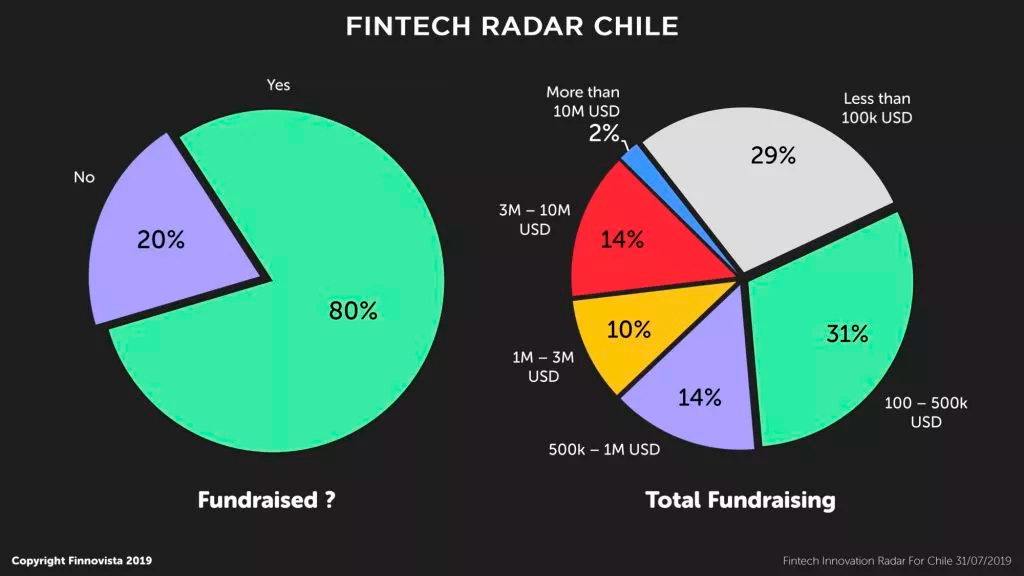

La disponibilidad de capital de riesgo es uno de los elementos esenciales para el auge de los emprendimientos tecnológicos. En el caso de las Fintech chilenas, se estima que éstas han obtenido alrededor de 175 millones de USD de financiación acumulada a la fecha, o dicho de otra forma, 1,5 millones de USD por startup en promedio, si bien existen casos destacables como el de ComparaOnline, startup que al día de hoy habría levantado un total de 30 millones de USD según se reporta en las bases de datos de Crunchbase y Owler. Así, el 80% de las Fintech encuestadas señala haber recibido financiación o inversión por parte de terceros, una tasa que supera el 63% observado en la región latinoamericana. Por otro lado, el 63% de las Fintech chilenas señala estar en búsqueda de financiación adicional actualmente.

Desde Finnovista queremos agradecer a Sophia Wood de Magma Partners, Alejandra Parra de Magical Startups, Guillermo Tello de Wayra Chile, así como a Edgar Huere de UsabilityChefs y Maastricht School of Management, por haber colaborado en la actualización de este Fintech Radar México 2019.

¿Conoces alguna startup Fintech en Chile que no haya sido incluida en nuestro Fintech Radar?