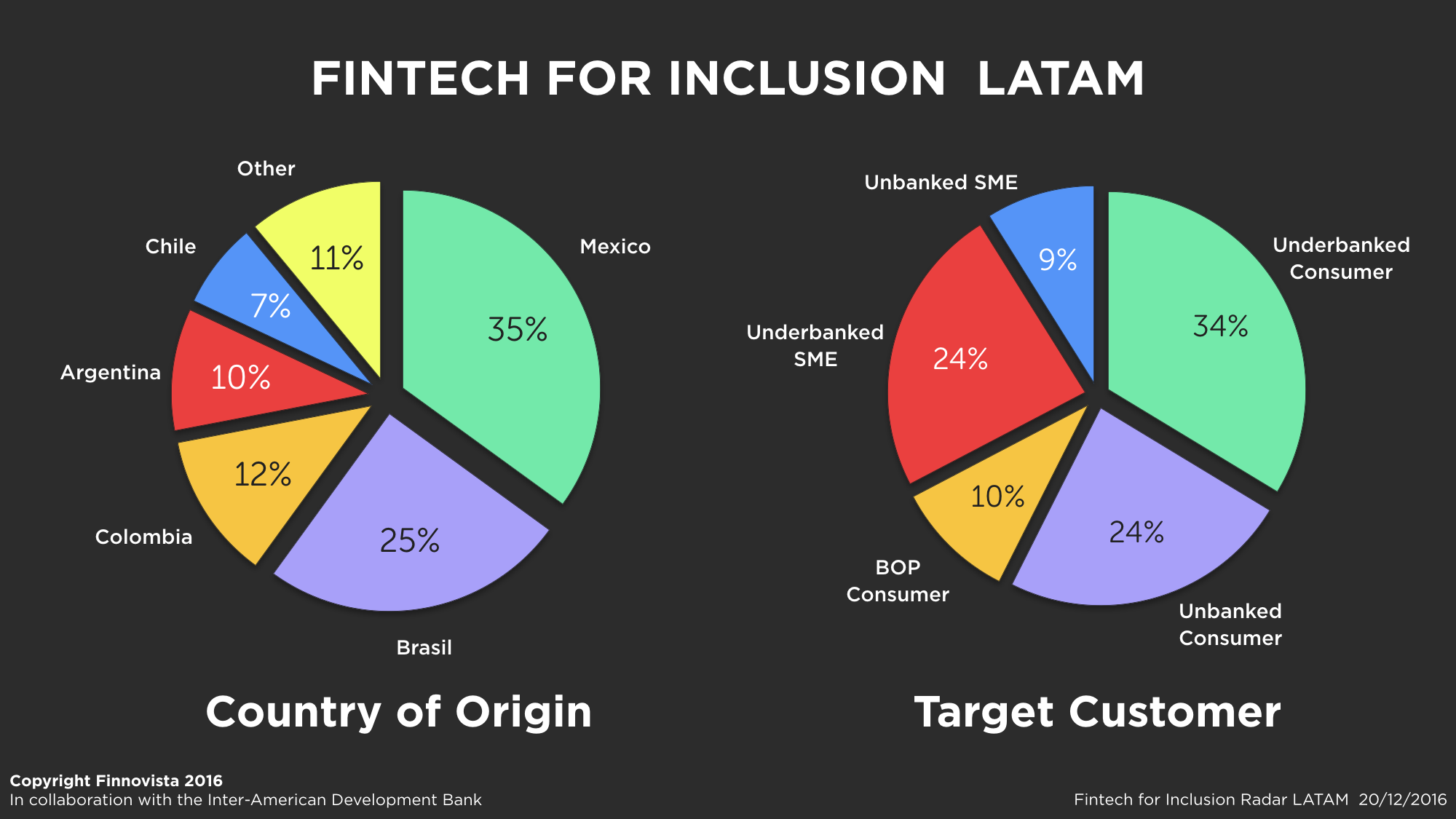

Desde Finnovista hemos realizado el primer estudio de innovación Fintech de América Latina que sirve a los no-bancarizados o sub-bancarizados, en lo que hemos decidido llamar ‘Fintech for Inclusion Radar LATAM’. Este radar de innovación Fintech complementa a los previamente realizados por Finnovista sobre México, Brasil, Colombia, Argentina y Chile.

Los emprendedores Fintech en América Latina han desarrollado una variedad de soluciones y plataformas, reconociendo la gran oportunidad para que consumidores y las pymes puedan acceder a un mayor número de servicios financieros digitales y mejoren las condiciones para gestionar sus finanzas. En este sentido, la atención a la inclusión financiera como consecuencia del emprendimiento Fintech es notable: 40% de las startups Fintech monitorizadas por Finnovista en la región buscan atender como su principal cliente a consumidores o Pymes no bancarizados o sub-bancarizados. Los menores costes para la distribución digital de servicios financieros, así como la mejora en el desarrollo de evaluaciones de riesgo han facilitado el surgimiento de servicios orientados a la base de la pirámide de manera más accesible. No es fortuito, por lo tanto, que diversos gobiernos en la región estén considerando el desarrollo de las Fintech como uno de los principales pilares para la disminución de la exclusión financiera.

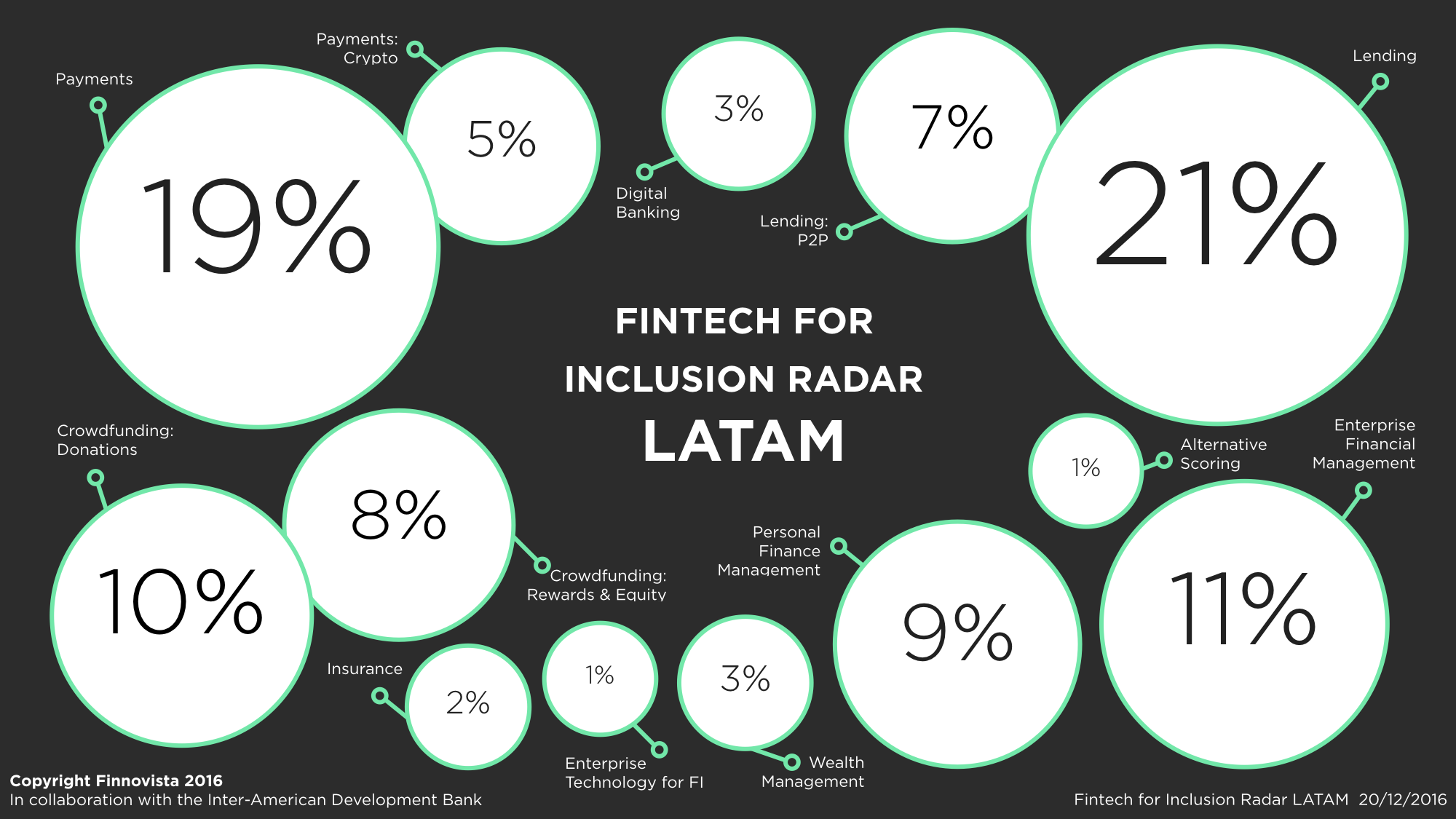

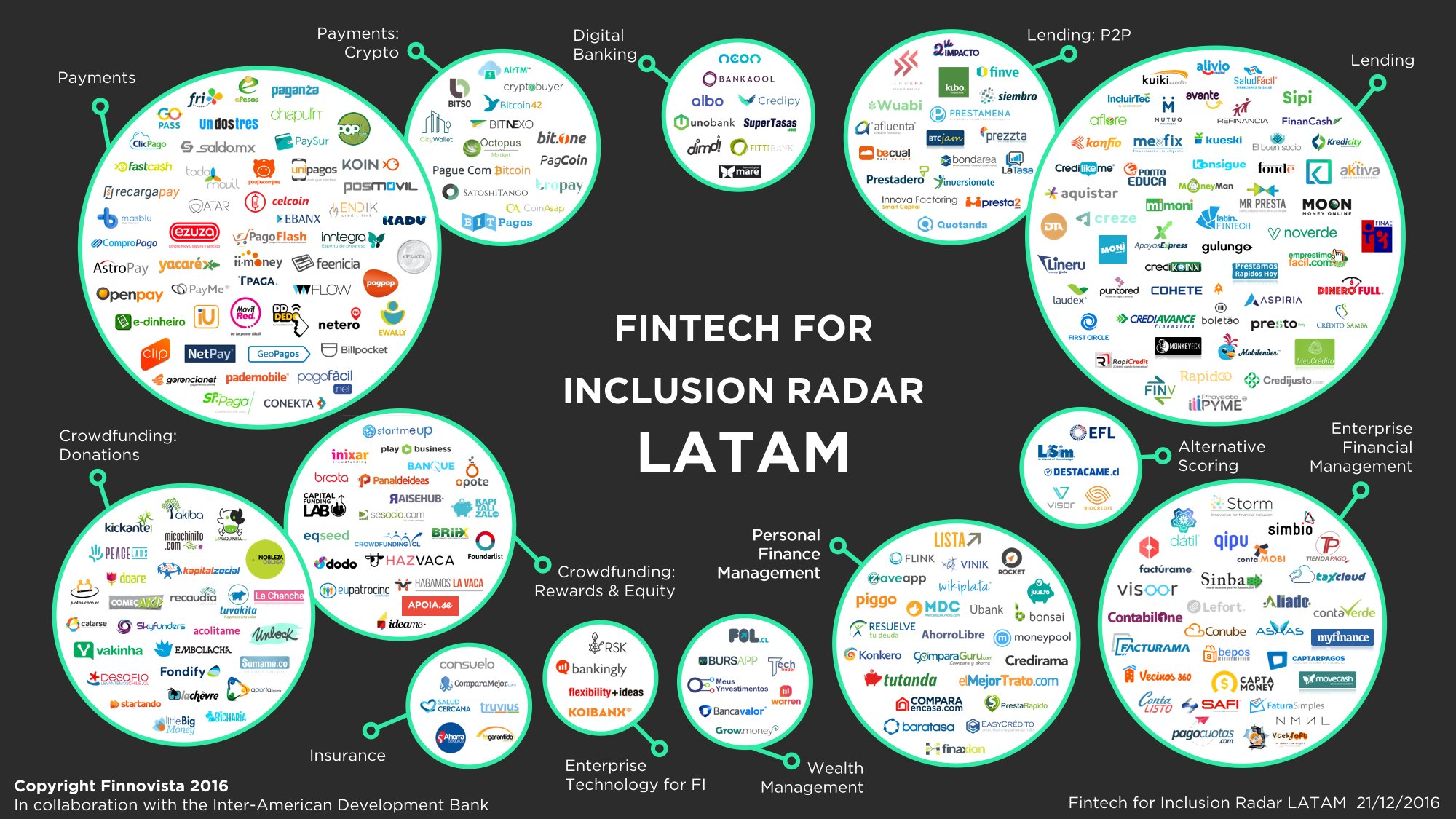

En este primer Fintech for Inclusion Radar de América Latina, Finnovista ha identificado 271 startups con propuestas de valor orientadas hacia consumidores o pymes con pobre o nulo acceso a servicios financieros. Estas empresas se distribuyen en 10 grandes segmentos, sobresaliendo en primer lugar el de Préstamos (Lending) con 27% de las startups identificadas. El acceso al crédito, y en general a mecanismos de financiación alternativa, adquiere mayor relevancia al ser una necesidad latente de los sectores relegados por las entidades financieras tradicionales. En este contexto, vale la pena señalar que el tercer mayor segmento de este radar está conformado por las plataformas de Crowdfunding con 18%, las cuales mediante donaciones y otorgamiento de recompensas o acciones, facilitan el acceso a recursos financieros que de otra forma no estarían disponibles para consumidores y pymes. Así, de manera conjunta estos dos segmentos contabilizan 45% del total de las startups destacadas en este radar.

Por otro lado, el segundo segmento más importante es el de Pagos (Payments) con 24% de las compañías identificadas. La disposición de mecanismos de pago y de transferencia de dinero para los sectores no bancarizados o sub-bancarizados, ya sea de forma mediante pagos móviles, en terminales punto de venta, o incluso mediante nuevas tecnologías como Bitcoin, ha jugado un rol esencial como promotor de la disminución de la exclusión financiera en la región.

El mapa se complementa con otros 7 segmentos que muestran que desde otro tipo de servicios se puede también promover la inclusión financiera, democratizando su acceso:

- Gestión de Finanzas Empresariales (Enterprise Financial Management),

- Gestión de Finanzas Personales (Personal Financial Management),

- Bancos Digitales (Digital Banking),

- Gestión Patrimonial (Wealth Management),

- Seguros (Insurance),

- Soluciones de Scoring Alternativo (Alternative Scoring) y

- Tecnologías Empresariales para Entidades Financieras.

¿Conoces alguna startup Fintech de Inclusión Financiera que no esté incluida en nuestro Fintech Radar?